7月7日,证监会以“私募基金问答”的形式明确了创业基金享受税收优惠的标准与流程。根据证监会的解释,该项标准与流程是为了落实相关的税收试点政策,即财政部和税务总局联合发布的《关于创业投资企业和天使投资个人有关税收试点政策的通知》(财税[2017]38号),以及国家税务总局发布的《关于创业投资企业和天使投资个人税收试点政策有关问题的公告》(国家税务总局公告2017年第20号),试点地区创业投资企业和天使投资个人投资种子期、初创期科技型企业,符合相关条件的,可按投资额的70%抵扣应纳税所得额。

创投基金需满足标准

证监会对享受试点税收优惠的创投基金在实缴规模、存续期限、人员资质、投资范围等方面明确了相关标准。享受该税收试点政策的创业投资基金除需符合中国证监会和中国证券投资基金业协会有关私募基金的管理规范外,还应当符合下列条件:

一、创业投资基金实缴资本不低于3000万元人民币,或者首期实缴资本不低于1000万元人民币且全体投资者承诺在工商注册后5年内实缴资本不低于3000万元人民币;

二、创业投资基金存续期限不短于7年;

三、创业投资基金管理团队有至少3名具备2年以上创业投资或者相关业务经验的人员负责投资管理运作;

四、创业投资基金对单个企业的投资金额不超过该创业投资基金总资产的20%;

五、创业投资基金未投资已上市企业,所投资未上市企业上市(包括被上市公司收购)后,创业投资基金所持股份的未转让部分及其配售部分不在此限;

六、创业投资基金未从事担保业务和房地产业务。

申请流程

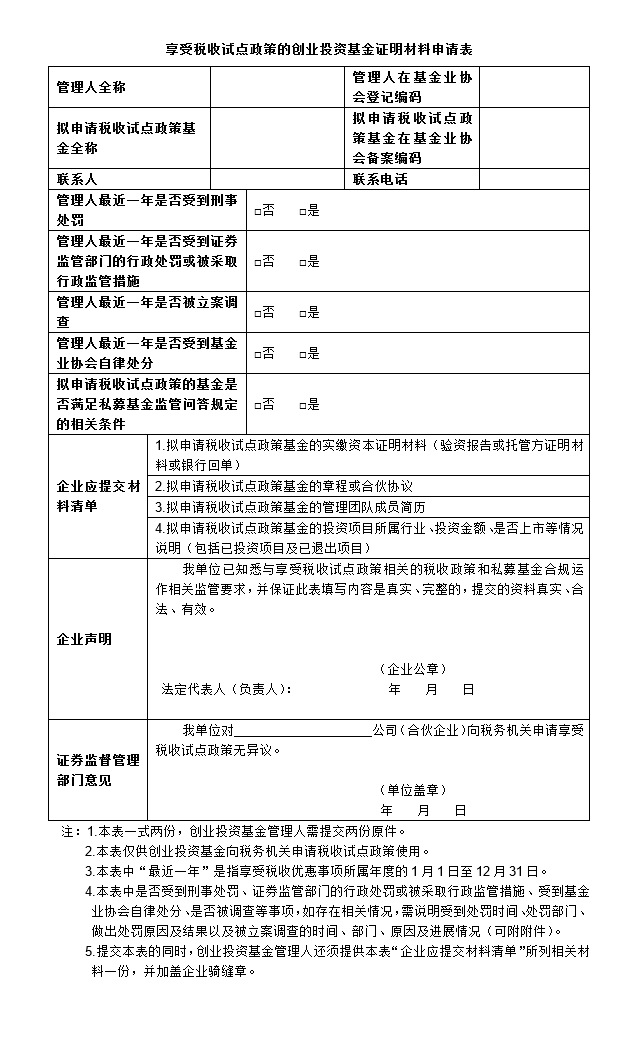

符合以上条件的创投基金的基金管理人向拟申请税收试点政策的创投基金注册地中国证监会派出机构提出书面申请(申请表格式见附件),并提交其他相关材料。

中国证监会派出机构收到申请后,根据日常监管情况以及中国证券投资基金业协会自律监管情况,在收齐材料之日起20个工作日内,为符合中国证监会规定条件的申请机构出具享受创业投资企业税收试点政策的年度证明材料。中国证监会及其派出机构将对创投基金投资运作情况及享受税收试点政策资格情况进行抽查。

两个通道可供选择

根据财政部和税务总局《关于创业投资企业和天使投资个人有关税收试点政策的通知》(财税〔2017〕38号,下文简称“38号文”),享受本通知规定税收试点政策的创业投资企业,应符合条件之一就是:符合《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)规定或者《私募投资基金监督管理暂行办法》(证监会令第105号)关于创业投资基金的特别规定,按照上述规定完成备案且规范运作;国税总局《国家税务总局关于创业投资企业和天使投资个人税收试点政策有关问题的公告》(国税总局公告2017年第20号,下文简称“20号文”)规定:创投企业在年度申报享受税收优惠时,应报送发展改革委或证券监督管理部门出具的符合创业投资企业条件的年度证明材料复印件。

这表明创投基金既可以通过证监会及其排出机构申请出具符合创业投资企业条件的年度证明材料复印件,也可以通过发改委及省级发改委创投备案部门申请出具符合创业投资企业条件的年度证明材料复印件。创投基金管理人可以根据创投基金的实际情况选择合适的通道申请获得相关税务局所需的相关证明文件。

作者: 国立波、王钦

2015 杭州暾澜投资管理有限公司 版权所有 浙ICP备15025701号-1 网站建设:博采网络